Mit der Deckungsbeitragsrechnung ermittelt man das Betriebsergebnis eines Unternehmens, also ob es einen Gewinn oder Verlust erwirtschaftet. Dabei unterscheidet man die einstufige Deckungsbeitragsrechnung von der mehrstufigen Deckungsbeitragsrechnung. In diesem Artikel wird die mehrstufige Deckungsbeitragsrechnung erläutert.

Die mehrstufige Deckungsbeitragsrechnung

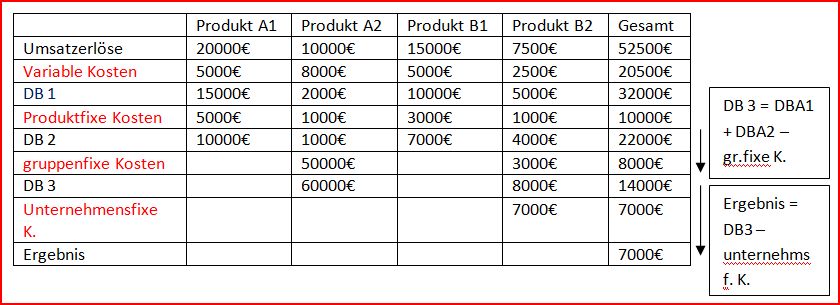

Bei der mehrstufigen Deckungsbeitragsrechnung werden die fixen Kosten in produktfixe, gruppenfixe sowie unternehmensfixe Kosten unterteilt und je nach Zuordnung einzeln von den jeweiligen Zwischenergebnissen abgezogen.

Sollten die variablen Kosten nicht gedeckt sein, sollte das Produkt sofort eliminiert werden. Sind die variablen Kosten gedackt und die produktfixen Kosten nur zum Teil kann man über eine Produktdiversifikation nachdenken. Da das Produkt ein Teil der fixen Kosten deckt.

Sollten die variablen Kosten nicht gedeckt sein, sollte das Produkt sofort eliminiert werden. Sind die variablen Kosten gedackt und die produktfixen Kosten nur zum Teil kann man über eine Produktdiversifikation nachdenken. Da das Produkt ein Teil der fixen Kosten deckt.

Sollten die variablen Kosten nicht gedeckt sein, sollte das Produkt sofort eliminiert werden. Sind die variablen Kosten gedackt und die produktfixen Kosten nur zum Teil kann man über eine Produktdiversifikation nachdenken. Da das Produkt ein Teil der fixen Kosten deckt.