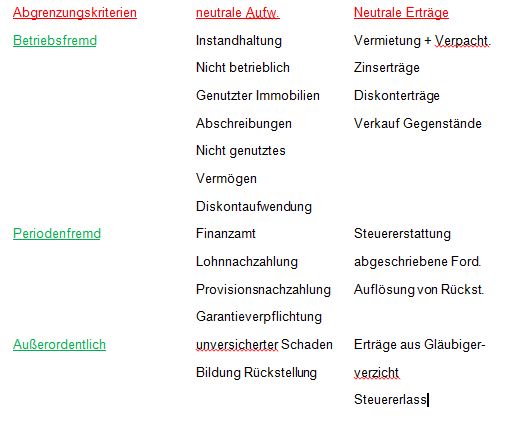

Welche Abgrenzungskriterien gibt es in der KLR? Neutrale Aufwendungen und Erträge lassen sich in 3 Kategorien unterteilen: betriebsfremd periodenfremd und außerordentlich Weitere interessante Artikel: Merkmale nach der Häufbarkeit und der Messung – Statistik Was sind Merkmale – Statistik 1 Die wichtigsten Begriffe der Statistik – Statistik 1 Merkmale geordnet nach Merkmalsausprägung – Statistik Welche Personalkosten gibt es? – BWL Welche Produktionsfaktoren gibt es? – BWL Welche Kosten gibt es in der Produktion? – VWL (Mikroökonomik) KER