Wie werden Umsatz- und Vorsteuer gebucht? – Rechnungwesen

Umsatz- und Vorsteuer

Grundsätzlich unterscheidet man im Rechnungswesen die Umsatzsteuer von der Vorsteuer. Diese beiden Konten werden behandelt wie Bestandskonten.

Die Vorsteuer

Tätigt ein Unternehmen Einkäufe, zahlt es Vorsteuer. Diese werden allerdings vom Finanzamt wieder zurückgezahlt. Es entsteht also eine Forderung gegenüber dem Finanzamt.

Man unterscheidet 2 Fälle.

1. Fall: Vorsteuer < Umsatzsteuer2. Fall: Vorsteuer > UmsatzsteuerDie Umsatzsteuer

Die Umsatzsteuer fällt bei Verkauf von Ware an und bildet eine Verbindlichkeit gegenüber dem Finanzamt. Auch hier unterscheidet man analog zur Vorsteuer 2 Fälle.

1. Fall: Umsatzsteuer > Vorsteuer2. Fall: Umsatzsteuer < Vorsteuer

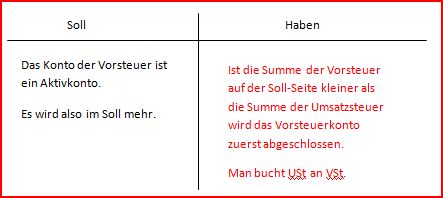

2. Fall: Vorsteuer > Umsatzsteuer

2. Fall: Vorsteuer > Umsatzsteuer

Die Umsatzsteuer

Die Umsatzsteuer fällt bei Verkauf von Ware an und bildet eine Verbindlichkeit gegenüber dem Finanzamt. Auch hier unterscheidet man analog zur Vorsteuer 2 Fälle.

1. Fall: Umsatzsteuer > Vorsteuer

Die Umsatzsteuer

Die Umsatzsteuer fällt bei Verkauf von Ware an und bildet eine Verbindlichkeit gegenüber dem Finanzamt. Auch hier unterscheidet man analog zur Vorsteuer 2 Fälle.

1. Fall: Umsatzsteuer > Vorsteuer

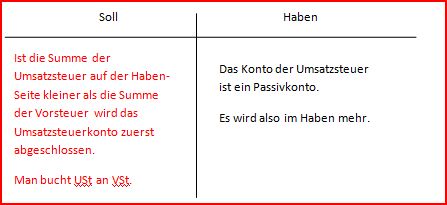

2. Fall: Umsatzsteuer < Vorsteuer

2. Fall: Umsatzsteuer < Vorsteuer