Periodengerechte Abgrenzungen von Erträgen und Aufwendungen

Das Schlussbilanzkonto, also der Jahresabschluss, wird zum Bilanzstichtag erstellt. Durch diesen Vorgang lassen sich die einzelnen Perioden von einander unterscheiden. Das Problem ist jedoch, dass sich nicht alle Geschäftsvorfälle auf die jeweilige Abrechnungsperiode beziehen.

Somit lässt sich sagen, dass

nicht jede Auszahlung der Periode auch gleichzeitig ein Aufwand dieser Abrechnungsperiode darstellt bzw.

nicht jede Einzahlung der Periode auch gleichzeitig ein Ertrag der Abrechnungsperiode darstellt .

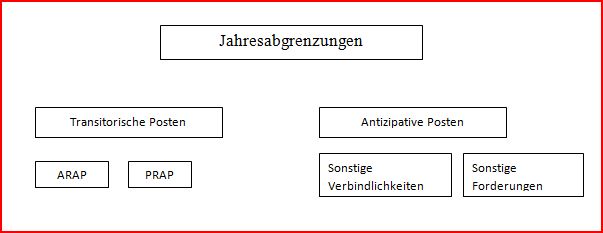

Es gibt zwei Arten von Geschäftsvorfällen, die Abgrenzungsbuchungen erfordern. Sie sind erforderlich, um alle Aufwendungen und Erträge nach ihrer Periode in der Gewinn- und Verlustrechnung ausweisen zu können.

Fall 1

Der Zahlungsvorgang befindet sich im alten Jahr, der Erfolgsvorgang betrifft aber das nächste Jahr.

Aktiver Rechnungsabgrenzungsposten (ARAP)

Passiver Rechnungsabrgrenzungsposten (PRAP)

Fall 2

Der Erfolgsvorgang betrifft das alte Jahr, der Zahlungsvorgang liegt allerdings erst im nächsten Jahr.

Sonstige Vermögensgegenstände

Sonstige Verbindlichkeiten

Nachfolgend findet ihr zu jedem Jahresabgrenzungsposten ein Beispiel.

ARAP

Die Miete wird am 01.11.12 für 3 Monate im voraus per Bank bezahlt 9.000€.

Aufwand in 12 = 6.000€ (2 Monate)

Rest = 3.000€ (1 Monat) = Aufwand in 13

Buchung 2012

Mietaufwand 6.000 €

ARAP 3.000 €

an Bank 9.000 €

Buchung 2013

Mietaufwand an ARAP 3.000 €

PRAP

Der Vermieter bekommt die Miete für Januar 12 bereits am 15.12.11 in bar € 6.000.

Buchung in 2011

Kasse an PRAP 6.000 €

Buchung in 2012

PRAP an Mieterträge 6.000 €

Sonstige Forderungen

Die Bank schreibt am 03.01.13 die Zinsen für 12 i.H.v. € 2000 gut.

Buchung in 2012

Sonstige Forderungen an Zinserträge 2000 €

Buchung in 2013

Bank an Sonstige Forderungen 2000 €

Sonstige Verbindlichkeiten

Die Dezembermiete 13 wird erst am 03.01.14 überwiesen € 1.600.

Buchung 2013

Mietaufwand an Sonst. Verbindlichkeiten 1.600 €

Buchung 2014

Sonst. Verbindlichkeiten an Bank 1.600 €

Nachfolgend findet ihr zu jedem Jahresabgrenzungsposten ein Beispiel.

Nachfolgend findet ihr zu jedem Jahresabgrenzungsposten ein Beispiel.