Einen Überblick über lineare und degressive Abschreibung – Rechnungswesen

Inhaltsverzeichnis

Rechnungswesen – degressive und lineare Abschreibung

Allgemeines

Durch Abschreibungen wird der Gewinn eines Unternehmens gemindert, da die Anschaffungskosten auf die verkauften Erzeugnisse angerechnet werden.Ursachen

Gründe für Abschreibungen können sein: Alterung, Verschleiß, Beschädigung, techn. Überholung oder wirtschaftl. Überholung der Sachanlagen Abschreibungsarten Lineare Abschreibung Degressive Abschreibung Betrag / Jahr = Anschaffungskosten max. Afa – Satz = 25% Nutzungsdauer degressiver Afa – Satz = linearer Satz*2,5 Satz / Jahr = 100% : Nutzungsdauer Restbuchwert = 1 €Wechsel Buchung (am Ende des Jahres)

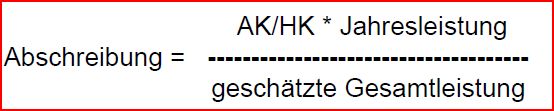

Übergangsjahr (i) = Nutzungsdauer (n) Abschreibungen auf Sachanlagen – 100 : degressiver Afa – Satz + 1 an Sachanlage (z.B. TA u. Maschinen) GuV – Konto Betrag / Jahr = Restbuchwert an Abschreibung Restnutzungsjahre SBK Abschreibungskreislauf an Sachanlage (z.B. TA u. Maschinen) Anlagegut à Berücksichtigung der Werteminderung à Bestandteil der Kalkulation Investition ß Sparen ß flüssige Mittel ß Rückfluss ß Umsatzerlöse ß Verkauf Es kann auch nach der Leistung abgeschrieben werden: