Von der Inventur bis zum Inventar – Rechnungswesen

Inhaltsverzeichnis

Die Inventur

Die Inventur ist die Grundlage des Inventars und stellt eine mengen- und wertmäßige Bestandsaufnahme aller Vermögensgegenstände und Schulden dar. Diese Bestandsaufnahme erfolgt teilweise körperlich und teilweise buchmäßig. Eine körperliche Bestandsaufnahme erfasst alle körperlich fassbaren Vermögensgegenständen. Eine buchmäßige Bestandsaufnahme erfasst alle immateriellen Vermögensgegenständen, bei Rechten sowie Forderungen und Verbindlichkeiten.Ziele der Inventur

Folgende Ziele gehen aus der Inventur hervor:- tatsächlichen Bestände zu erfassen

- Mengen zu kontrollieren

- Werte zu überprüfen

- Fehler bei Ein- und Auslagerungen

- Buchungsfehler

- Alterung und Verderb

- Schwund und Diebstahl

- unberechtigte Entnahmen

- Stichtagsinventur § 240 Abs. 2 Satz 3 HGB

- Permanente Inventur § 241 Abs. 2 HGB

- Zeitverschobene Inventur § 241 Abs. 3 HGB

- Stichprobeninventur § 241 Abs. 1 HGB

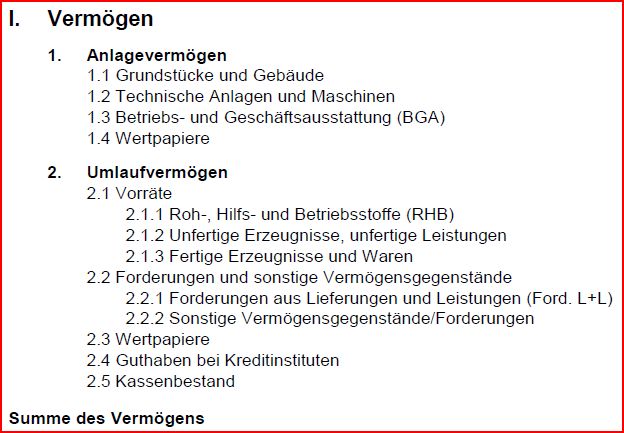

Das Inventar

Das Inventar basiert auf der Inventur und ist ein Verzeichnis, das alle Vermögensgegenstände und Schulden nach Art, Menge und Wert ausweist. Die Pflicht hierzu findet man in § 240 Abs. 1 und 2 HGB: Aufstellungspflicht Inventar.Das Inventar ist folgendermaßen aufgebaut: